XRechnung erstellen mit teamspace für elektronische Rechnungen an öffentliche Auftraggeber

Automatisieren Sie XRechnungen – vom Auftrag bis zur Rechnung, direkt aus Projekten, CRM und Zeiterfassung.

Startseite » Rechnungssoftware » E-Rechnung » XRechnung erstellen

Warum benötige ich eine XRechnung?

Die XRechnung ist das in Deutschland verbindliche Format für elektronische Rechnungen an öffentliche Auftraggeber. Sie basiert auf strukturierten XML-Daten und ermöglicht eine vollständig automatisierte Verarbeitung ohne manuelle Zwischenschritte.

Unternehmen, die Rechnungen an Behörden, öffentliche Einrichtungen oder staatliche Organisationen stellen, müssen sich mit der XRechnung beschäftigen – unabhängig von Unternehmensgröße oder Branche.

Wie kann ich mit teamspace eine XRechnung erstellen?

Eine XRechnung erstellen sie mit teamspace genauso einfach wie das Erstellen einer normalen Rechnung oder eine ZUGFeRD-Rechnung. Sie wählen das Format aus und sind fertig. Am einfachsten ist es, wenn Sie im Auftrag oder beim Kunden hinterlegen, dass dieser Kunde eine XRechnung braucht, dann passiert der Rest automatisch.

Was ist eine XRechnung?

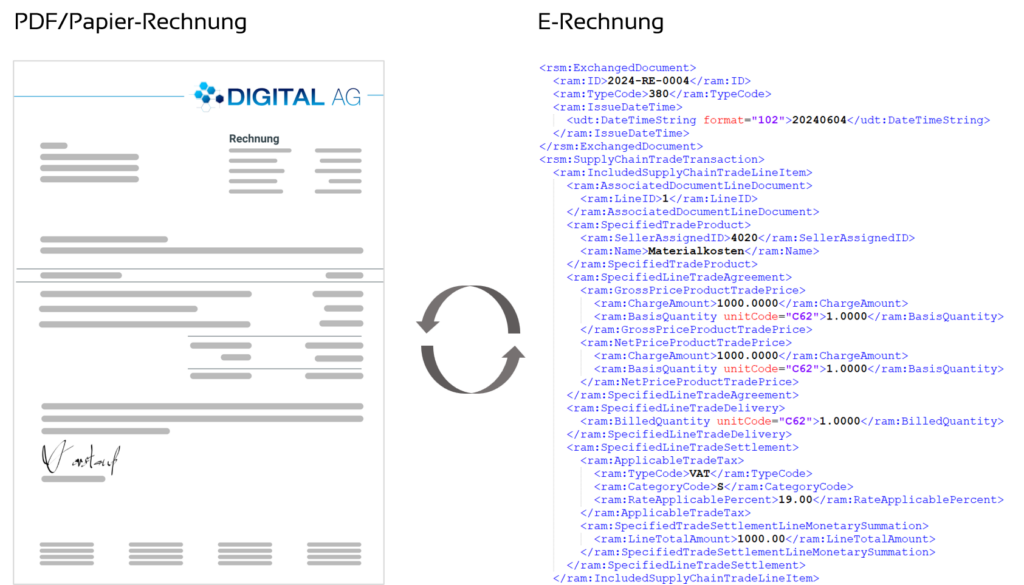

Die XRechnung ist ein rein strukturiertes E-Rechnungsformat, das auf der europäischen Norm EN 16931 basiert. Im Gegensatz zu einer PDF-Rechnung enthält sie keine visuelle Darstellung, sondern ausschließlich maschinenlesbare Daten.

Dieses Format wurde speziell für die Anforderungen der öffentlichen Verwaltung entwickelt und ist darauf ausgelegt, Rechnungen automatisiert zu prüfen, zu verarbeiten und zu archivieren.

Wann ist die XRechnung verpflichtend?

Die XRechnung ist verpflichtend, wenn Rechnungen an öffentliche Auftraggeber in Deutschland gestellt werden. Dazu zählen unter anderem:

Bundesbehörden

Landes- und Kommunalverwaltungen

öffentliche Einrichtungen und Körperschaften

Die Pflicht zur XRechnung gilt unabhängig davon, ob Leistungen projektbezogen, pauschal oder wiederkehrend abgerechnet werden.

XRechnung vs. andere Rechnungsformate

PDF und E-Rechnungen sind Formate, die unterschiedliche Zwecke verfolgen.

XRechnung vs. PDF

Eine PDF-Rechnung ist visuell lesbar, erfüllt jedoch nicht die Anforderungen an strukturierte elektronische Rechnungen im öffentlichen Sektor.

Die XRechnung dagegen:

ist vollständig maschinenlesbar

wird automatisiert verarbeitet

erfüllt gesetzliche Vorgaben

Rechnung vs. ZUGFeRD

ZUGFeRD kombiniert ein PDF mit strukturierten XML-Daten und eignet sich vor allem für den B2B-Bereich.

Die XRechnung ist ein reines XML-Format ohne PDF-Anteil und wird im öffentlichen Sektor bevorzugt bzw. vorgeschrieben.

Mehr Informationen zum Hybridformat auf der Seite ZUGFeRD-Rechnung.

Welche Anforderungen stellt die XRechnung?

Eine XRechnung muss bestimmte Pflichtfelder und Strukturen enthalten, darunter:

eindeutige Rechnungs- und Referenznummern

Angaben zum Rechnungsempfänger (z. B. Leitweg-ID)

strukturierte Leistungs- und Positionsdaten

korrekte Steuer- und Betragsangaben

Die Einhaltung dieser Anforderungen ist Voraussetzung für eine erfolgreiche Verarbeitung durch öffentliche Auftraggeber.

XRechnung im Zusammenspiel mit Rechnungs- und Faktura-Software

Die Erstellung einer XRechnung setzt voraus, dass alle abrechnungsrelevanten Daten strukturiert vorliegen. Dazu gehören Leistungen, Preise, Steuersätze und Abrechnungslogiken.

Deshalb ist die XRechnung eng mit Rechnungs- und Faktura-Software verbunden, in der diese Daten bereits systematisch erfasst und verarbeitet werden.

Weitere Informationen:

zur Rechnungssoftware

zur Faktura Software

Wie unterstützt teamspace die XRechnung?

teamspace unterstützt die Erstellung von XRechnungen als Bestandteil integrierter Abrechnungsprozesse. Rechnungsdaten entstehen direkt aus Projekten, Aufträgen oder Faktura-Regeln und werden in ein gesetzeskonformes XRechnungsformat überführt.

So können Rechnungen an öffentliche Auftraggeber effizient, korrekt und ohne manuelle Nachbearbeitung erstellt werden.

Pflicht zur E-Rechnung

Zweck und Hintergrund der Pflicht

Im Zuge der ViDA-Initiative (VAT in the Digital Age) plant die Europäische Kommission die Einführung eines elektronischen Meldesystems für die Umsatzsteuer. Grundlage dieses neuen Meldesystems sind die Daten aus elektronischen Rechnungen (E-Rechnungen).

Nach aktuellem Stand sollen E-Rechnungen ab 2028 innerhalb weniger Tage nach Leistungserbringung an die Finanzverwaltung übermittelt werden. Ziel ist ein Near-Real-Time-Reporting, um Umsatzsteuerbetrug effektiver bekämpfen zu können.

Um die im Vergleich zur bisherigen Zusammenfassenden Meldung (ZM) deutlich verkürzten Fristen einhalten zu können, ist ein standardisiertes elektronisches Datenformat zwingend erforderlich. Hierfür sollen die EU-Mitgliedstaaten jeweils ein technisches Verfahren zur Übermittlung bereitstellen.

Umfang der Pflicht

Ab dem 01.01.2025 sind Unternehmen in Deutschland verpflichtet, für inländische Umsätze im Business-to-Business-Bereich (B2B) elektronische Rechnungen zu empfangen und zu verarbeiten.

Die Pflicht gilt, wenn:

sowohl der leistende Unternehmer als auch der Leistungsempfänger im Inland ansässig sind und

der Umsatz im Geschäftsverkehr (B2B) stattfindet.

Als im Inland ansässig gelten Unternehmen oder Personen, wenn sie in Deutschland ihren Sitz, ihre Geschäftsleitung, eine für den Umsatz relevante Betriebsstätte oder ihren Wohnsitz bzw. gewöhnlichen Aufenthalt haben.

B2B bedeutet, dass beide Parteien Unternehmen sind. Die Pflicht gilt darüber hinaus auch dann, wenn der Leistungsempfänger eine sonstige juristische Person ist, etwa ein Verein oder eine Stiftung.

Nicht verpflichtend ist der Empfang und die Verarbeitung von E-Rechnungen im Business-to-Consumer-Bereich (B2C).

Für öffentliche Auftraggeber (B2G) besteht eine Verpflichtung zur Nutzung von E-Rechnungen bereits weitgehend seit 2020.

Von der Pflicht ausgenommen sind:

Kleinbetragsrechnungen bis 250 Euro

Fahrausweise

Diese dürfen weiterhin in Papierform oder als PDF ausgestellt werden.

Übergangsfristen

Grundsätzlich sind Unternehmen ab dem 01.01.2025 nicht nur zum Empfang, sondern auch zur Ausstellung von E-Rechnungen verpflichtet. Aufgrund des hohen Umsetzungsaufwands wurden jedoch Übergangsregelungen geschaffen, um den Umstieg zu erleichtern.

Voraussetzung ist jeweils die Zustimmung des Rechnungsempfängers.

Bis Ende 2026

Sonstige Rechnungen (Papier, PDF etc.) sind mit Zustimmung des Empfängers zulässig.

Bis Ende 2027

Sonstige Rechnungen sind mit Zustimmung des Empfängers weiterhin zulässig,

wenn der Vorjahresumsatz des Rechnungsstellers weniger als 800.000 Euro beträgt.

Ab 2028

Es müssen E-Rechnungen gemäß EN 16931 ausgestellt werden.

Die Pflicht gilt dann uneingeschränkt für alle inländischen B2B-Umsätze.

Technische Anforderungen und Pflichtfelder der XRechnung

Die XRechnung ist ein vollständig strukturiertes elektronisches Rechnungsformat und unterliegt klar definierten technischen Vorgaben. Öffentliche Auftraggeber prüfen eingehende XRechnungen automatisiert. Damit eine Rechnung akzeptiert und weiterverarbeitet wird, müssen Struktur, Pflichtfelder und Inhalte korrekt umgesetzt sein.

Struktur der XRechnung

Die XRechnung basiert auf der europäischen Norm EN 16931 und wird als XML-Datei bereitgestellt. Im Gegensatz zu PDF- oder Hybridformaten enthält sie keine visuelle Darstellung, sondern ausschließlich maschinenlesbare Daten.

Diese strukturierte Form ermöglicht:

automatische technische und inhaltliche Prüfung

direkte Weiterverarbeitung in ERP- und Buchhaltungssystemen

revisionssichere Archivierung im Originalformat

BT-Felder (Business Terms) in der XRechnung

Die Inhalte einer XRechnung werden über sogenannte Business Terms (BT-Felder) definiert. BT-Felder legen eindeutig fest, welche Informationen enthalten sein müssen und wie diese strukturiert sind.

Die BT-Felder sind Bestandteil der Norm EN 16931 und bilden die Grundlage für die automatisierte Prüfung durch öffentliche Auftraggeber.

Zentrale Pflicht-BT-Felder im Überblick

Zu den wichtigsten Pflicht-BT-Feldern einer XRechnung zählen unter anderem:

BT-1 – Rechnungsnummer

BT-2 – Rechnungsdatum

BT-3 – Rechnungsart

BT-10 – Leistungs- oder Lieferdatum

BT-31 – Name des Rechnungsausstellers

BT-44 – Leitweg-ID des Rechnungsempfängers

BT-48 – Umsatzsteuer-Identifikationsnummer

BT-112 – Steuerbetrag

BT-115 – Gesamtbetrag der Rechnung

Diese Felder sind zwingend erforderlich. Fehlende oder falsch befüllte Pflicht-BT-Felder führen häufig dazu, dass XRechnungen automatisiert abgelehnt werden.

Validierung und technische Prüfung

XRechnungen werden vor der Annahme automatisch validiert. Dabei wird geprüft, ob:

die XML-Struktur den formalen Vorgaben entspricht

alle erforderlichen BT-Pflichtfelder vorhanden sind

Beträge, Steuern und Summen logisch konsistent sind

Nur technisch valide XRechnungen werden von öffentlichen Auftraggebern akzeptiert und weiterverarbeitet.

Archivierung von XRechnungen

XRechnungen müssen im Originalformat (XML) archiviert werden. Eine reine Ablage als PDF oder Ausdruck ist nicht ausreichend, da dabei die strukturierten Daten verloren gehen.

Eine revisionssichere Archivierung stellt sicher, dass:

Rechnungen jederzeit maschinell auswertbar bleiben

gesetzliche Aufbewahrungsfristen eingehalten werden

Prüfungen durch Finanzbehörden möglich sind

Warum strukturierte Faktura-Daten entscheidend sind

Die technischen Anforderungen der XRechnung lassen sich nur erfüllen, wenn Rechnungsdaten bereits strukturiert entstehen – etwa aus Projekten, Aufträgen oder definierten Abrechnungsregeln.

Eine integrierte Rechnungs- und Faktura-Software sorgt dafür, dass alle erforderlichen Informationen vollständig und korrekt in die entsprechenden BT-Felder übernommen werden.

Hinweis zu Versionen und Empfängeranforderungen

Die konkrete Ausprägung einzelner BT-Felder kann je nach XRechnungs-Version und Empfängeranforderung variieren. Maßgeblich sind stets die jeweils gültigen technischen Spezifikationen.

Wie unterstützt teamspace die E-Rechnung?

teamspace unterstützt die Erstellung und Verarbeitung von E-Rechnungen als Bestandteil integrierter Abrechnungsprozesse. Strukturierte Rechnungsdaten entstehen direkt aus Projekten, Aufträgen und Faktura-Regeln.

So lassen sich gesetzeskonforme E-Rechnungen erstellen und nahtlos in nachgelagerte Prozesse wie Buchhaltung und Archivierung überführen – ohne Medienbrüche oder manuelle Nacharbeit.

- E-Rechnungen automatisch oder manuell erzeugen.

- E-Rechnungen gesetzteskonform speichern

-

Eingangsrechnungen lesen und prüfen

-

Bezahlung online mit Bankkonto prüfen

FAQ – Häufige Fragen zur XRechnung

Kann ich XRechnungen auch für private Kunden nutzen?

Die XRechnung ist primär für den öffentlichen Sektor vorgesehen. Für den B2B-Bereich wird häufig das ZUGFeRD-Format eingesetzt.

Reicht eine PDF-Rechnung für öffentliche Auftraggeber aus?

Nein, Für öffentliche Auftraggeber reicht eine PDF-Rechnung nicht aus. Eine PDF-Rechnung gilt nicht als E-Rechnung im rechtlichen Sinne, da sie keine strukturierten, maschinenlesbaren Daten enthält.

Benötige ich spezielle Software für XRechnungen?

Ja. Zur Erstellung und Verarbeitung von XRechnungen sind Systeme erforderlich, die strukturierte XML-Formate nach EN 16931 unterstützen.

Was passiert, wenn eine XRechnung fehlerhaft ist?

Fehlerhafte XRechnungen können von öffentlichen Auftraggebern zurückgewiesen werden, was zu Verzögerungen in der Zahlung führt.

Ist die Leitweg-ID immer verpflichtend?

Ja. Für Rechnungen an öffentliche Auftraggeber ist die Leitweg-ID ein zentrales Pflichtmerkmal. Ohne korrekte Leitweg-ID kann eine XRechnung in der Regel nicht verarbeitet werden.

Was passiert, wenn eine XRechnung abgelehnt wird?

Wird eine XRechnung aufgrund technischer oder inhaltlicher Fehler abgelehnt, gilt sie als nicht eingegangen. Häufige Gründe sind fehlende Pflicht-BT-Felder, eine falsche Leitweg-ID oder inkonsistente Betragsangaben. Die Rechnung muss korrigiert und erneut eingereicht werden.

Kann ich mehrere Leistungspositionen in einer XRechnung abbilden?

Ja. XRechnungen unterstützen beliebig viele Positionen, sofern alle Positionen vollständig und strukturiert angegeben sind und den technischen Vorgaben entsprechen.

Wie wird eine XRechnung an den Auftraggeber übermittelt?

Die Übermittlung erfolgt in der Regel über:

zentrale Rechnungseingangsplattformen

PEPPOL-Netzwerke

oder spezifische Portale der öffentlichen Verwaltung

Der konkrete Übermittlungsweg wird vom jeweiligen Auftraggeber vorgegeben.

Kann eine XRechnung storniert oder korrigiert werden?

Ja. Korrekturen erfolgen über Stornorechnungen oder korrigierte Rechnungen mit entsprechender Referenz auf die ursprüngliche Rechnung. Auch hierbei gelten die technischen Anforderungen der XRechnung.

Wie lange müssen XRechnungen archiviert werden?

XRechnungen unterliegen den gesetzlichen Aufbewahrungsfristen und müssen in der Regel 10 Jahre im Originalformat (XML) archiviert werden.

Sind XRechnungen auch für EU-weite öffentliche Auftraggeber geeignet?

Die XRechnung basiert auf der europäischen Norm EN 16931. Für grenzüberschreitende Rechnungen können jedoch landesspezifische Anforderungen gelten.

Welche Pflichtfelder müssen in einer XRechnung enthalten sein?

Eine XRechnung muss unter anderem eine eindeutige Rechnungsnummer, das Rechnungsdatum, Angaben zum Rechnungsaussteller und -empfänger, die Leitweg-ID, Positionsdaten sowie Steuer- und Gesamtbeträge enthalten. Diese Pflichtangaben sind als sogenannte BT-Felder in der Norm EN 16931 definiert.

Nächste Schritte

Erfahren Sie mehr über die E-Rechnung im Allgemeinen oder informieren Sie sich über alternative Formate für den B2B-Bereich.